Рынок электронных изданий

Электронное книгоиздание и книгораспространение, несомненно, переживает в последние годы активный рост как в России, так и за рубежом. Предлагаем вниманию читателей относительно полную информацию по этому вопросу за 2011 год и предварительные итоги развития рынка электронных книг в 2012 году, так как официальные данные за этот период будут опубликованы только через несколько месяцев.

Тенденции развития рынка электронных изданий в России и за рубежом

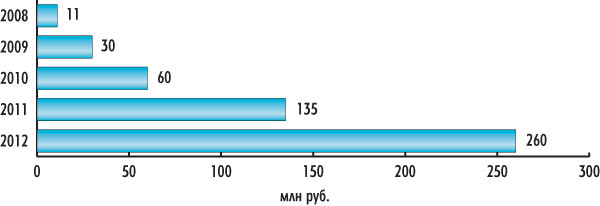

Развитие рынка электронных изданий в 2011 году было довольно динамичным. По оценке экспертов, за год оборот легальных продаж электронных книг в Российской Федерации вырос по сравнению с 2010 годом более чем вдвое — до 260 млн руб. (рис. 1).

Рис. 1. Динамика роста легального рынка электронных книг в России в 2008-2011 годах, млн руб. (источник: компания «ЛитРес»)

Рынок электронной книги в России устойчиво растет в течение последних трех лет (в среднем на 120% в год) — по сравнению с 2008 годом показатели его объема в 2012 году выросли в 12 раз.

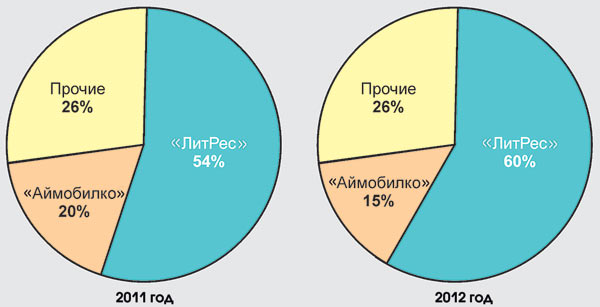

Основными игроками рынка электронных книг в России являются компании «ЛитРес» и «Аймобилко» (рис. 2). Сетевой ресурс «ЛитРес» попрежнему остается самым большим держателем пакета авторских прав на распространение русскоязычных книг в Рунете. При этом около 40% продаж электронных книг компании «Аймобилко» обеспечивается за счет эксклюзивного контента, агрегируемого компанией «ЛитРес».

Активно развивается сегмент электронных книг в ведущих зарубежных странах. Показатели рынка печатных и электронных изданий в некоторых странах в 20092011 годах представлены в табл. 1.

Таблица 1. Рынок печатных и электронных изданий в некоторых странах в 2009-2011 годах (источник: Global eBook Market, 2011)

Показатели Страны |

Великобритания |

США |

Германия |

Франция

|

Испания |

Нидерланды |

Общий объем книжного рынка (в розничных ценах) |

3,1 млрд фунтов стерлингов** |

27,94 млрд долл.** |

9,691 млрд евро* |

5,6 млрд евро* |

2,89 млрд евро** |

1168 млрд евро |

Количество выпущенных за год печатных изданий |

151 969** |

Н/д |

93 124* |

66 595 |

80 000** |

21 337 |

Число издаваемых названий на 1 млн жителей |

2459 |

939 |

1138 |

1064 |

Около 1700 |

1293 |

Общее число названий электронных книг, предлагаемых издателями |

Около 1 000 000* |

950 000*** |

Около 25 000* |

Около 22 000*** |

10 000 |

5000 |

Доля рынка электронных книг от общего объема книжных продаж |

6% |

6,2%** 13,6%** (худож. лит.) |

1,0%*** |

1,8%*** |

1%*** (худож. лит.) 2,4%*** (наука, техника, медицина и др.) |

1,2%** |

Примечание: *— 2009 г.; ** — 2010 г.; *** — 2011 г.

По данным Международного цифрового издательского форума (IDPF), в 2011 году у ведущих мировых издательств доля электронной книги в продажах составила в среднем около 15%. Так, в издательстве Penguin объем продаж электронных книг только в первом полугодии 2011 года увеличился на 128% по сравнению с аналогичным периодом 2010го. Электронные книги составляют на данный момент около 14% общемировой выручки издательства. В издательстве Hachette продажи электронных книг по итогам 2011 года достигли 10% в Великобритании и 20% в США. Доля электронных книг в выручке издательства Simon & Schuster равна 17%. В издательской компании Wiley продажи электронных книг в 2011 году утроились и составляют сегодня 11 % от общего объема продаж деловой и развлекательной литературы.

Рис. 2. Основные игроки на рынке торговли электронными книгами в России и СНГ в 2011-2012 годах, % (источник: компания «ЛитРес»)

Согласно исследованию компании О’Reilly Media, продажи цифровых книг в большинстве стран Европы пока не превышают 2% от общего объема книжных продаж, но к 2015 году для обозначения их доли на рынке, возможно, придется использовать уже двузначные числа. В 2011 году политика издателей в Европе в отношении электронных книг изменилась. Их лояльность к цифровому контенту растет, местные каналы дистрибьюции электронных книг активно развиваются, подразделения интернетгигантов Amazon, Аррlе и Google либо уже функционируют, либо готовятся к работе. На гребне волны оказались интересные отраслевые инициативы: практически все ведущие провайдеры контента обзавелись собственными планшетниками (Amazon Kindle Fire, Nook Таblеt, Kobo Vox), а независимые авторы, рискнувшие продавать электронные книги через Amazon, сформировали собственный «клуб миллионеров» из тех, чьи цифровые «тиражи» превысили миллион скачиваний.

Основные технологические прорывы 2011 года связаны с деятельностью компании Amazon. Книготорговый гигант превратился в издателя, запустил собственный магазин приложений Арр Store для Android, «облачный» сервис для хранения файлов и, наконец, выпустил под Рождество планшет Amazon Kindle Fire, который стартовал с такими показателями (за неделю был продан миллион устройств), которые сделают его реальным конкурентом iPad. Иными словами, Amazon в прошлом году объединил несколько разрозненных сервисов в полноценную платформу с многомиллионной пользовательской базой.

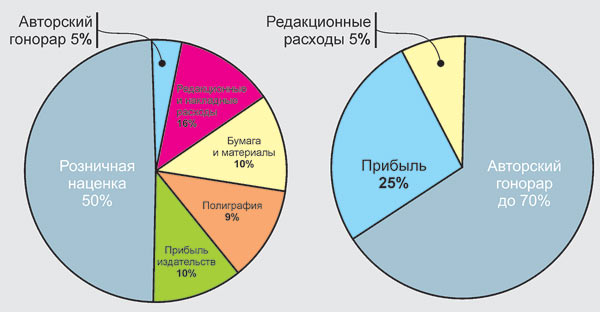

В 2012 году конкурентам — Аррlе и Google — по всей видимости, предстоит взять реванш. На начало года перевес был явно на стороне Amazon. Он не только запустил шесть издательских тематических направлений, но и сервис для самиздата KDP (Kindle Direct Publishing). Примечательно, что из более чем 700 тыс. электронных изданий Amazon десятая часть — самиздат, а 14 авторов перешагнули миллионный рубеж по количеству проданных электронных книг. Следует заметить, что электронноиздательская платформа, не предполагающая расходов на полиграфию, материалы и пр., позволяет предлагать книги по более низкой цене, чем печатные издания, и при этом платить более высокий гонорар автору (рис. 3). Это является потенциальной угрозой для традиционного издательского рынка и рынка полиграфических услуг.

Рис. 3. Структура розничной цены на печатную и электронную книги, %: а — печатная книга (черно-белая печать, тираж 50 тыс. экз.; розничная цена — 300 руб.); б — электронная книга (миллион скачиваний; цена — 60 руб.)

Преимущество Amazon перед Аррlе iBook Store в том, что конвертировать книгу в «родной» для Kindle формат MOBI можно даже из документа, подготовленного в Word (тогда как в iBook — только в ePub), для загрузки не требуются ISBN и ИНН резидента США (обязательное условие Аррlе iBook). Кроме того, отработанная Amazon книготорговая классификация плюс встроенная система рекомендаций позволяют легко ориентироваться в библиотеке электронного контента мегамагазина. Напротив, и iBook Store, и Арр Store Аррlе — это довольно большая коллекция несистематизированного контента. Очевидно, чтобы удержать внимание потребителей и поддерживать энтузиазм авторов, в 2012 году Аррlе нужно перестроить работу хотя бы в одном из своих магазинов, вероятнее всего — в приложениях.

В октябре 2011 года испанская издательская группа Planeta объявила о проекте ecirculo, который позволит читателям получать доступ к электронным книгам по подписке в пакете других цифровых продуктов. Основной целью данного проекта будет не только продажа книг, но и противодействие пиратству путем создания нового «облачного» сервиса для доступа к электронным книгам. Президент издательской группы Planeta Хосе Мануэль Лара во время презентации проекта отметил, что он будет отвечать основным «золотым правилам» цифровой эры — позволять читателям экономить средства благодаря ценовой разнице между печатной книгой и ее электронной копией и не допускать, чтобы отчисления автору от цифровых продаж были меньше, чем от продаж традиционной книги.

В 2010 году три ведущие испанские издательские группы — Planeta, Random House Mondadori и Santillana — в сотрудничестве с другими крупными издательствами основали общую электронную платформу для распространения электронных изданий Libranda. Данная платформа представляет собой b2b цифровой сервис, поставщиками которого являются издатели, а потребителями — онлайнмагазины. К настоящему времени Libranda заключила соглашения более чем с 110 издательствамипартнерами и «поставляет» электронные книги на испанском языке в более чем 60 интернетмагазинов Европы, Латинской Америки и США.

В октябре 2011 года журнал The Bookseller обнародовал результаты одного из опросов, проводившихся в рамках ежегодного исследования цифрового сегмента книжного рынка США. Как выяснилось, более половины из примерно 2 тыс. опрошенных издателей полагают, что книги в цифровом формате обойдут по продажам своих традиционных конкурентов — печатные издания — к концу нынешнего десятилетия. Среди этой группы респондентов более четверти (25,9%) предположили, что переломный момент в распределении долей рынка произойдет гдето между 2015 и 2019 годами; 16,4% опрошенных считают, что это случится в 2014 году, 8,6% — в 2013м,

4,9% — в 2012м. Среди опрошенных издателей примерно треть (32,5%) заявили, что доля цифровых книг в их выручке составляет пока менее 3%. При этом почти столько же (32,1%) представителей издательского сообщества прогнозируют, что к 2020 году на электронные книги будет приходиться более половины продаж их продукции. 92,7% опрошенных заявили, что в их ассортименте уже представлен цифровой контент — преимущественно в виде электронных книг и электронных приложений.

В целом же респонденты были настроены вполне оптимистично в отношении стремительного роста цифрового сегмента, ожидаемого в ближайшем будущем. 67,6% заявили, что поворот к «цифре» может способствовать росту книжного рынка в целом, однако 13,1% придерживаются противоположного мнения и прогнозируют сокращение рынка.

Развитию сегмента электронных изданий могут помешать более высокие, чем на традиционную книгу, налоги, фиксированные цены, а также в целом нежелание определенной части издателей и книгораспространителей работать на относительно небольшом, но более сложном рынке. Оказывать сопротивление, вероятнее всего, продолжат стойкие приверженцы печатной книги, для которых именно она является культурным символом европейской традиции просвещения.

В России многие издатели попрежнему не считают целесообразным перевод в электронный формат всех издаваемых ими книг, ссылаясь на те преимущества, которые имеются у традиционных книг (цветные иллюстрации, тактильные ощущения, простота использования). Однако, по мнению гендиректора компании «ЛитРес» С. Анурьева, при сохранении нынешних темпов роста рынка электронных книг доля продаж легальной электронной книги не позднее 20152017 годов может составить 5% от нынешнего объема книжного рынка (3 млрд руб.). При этом, по мнению бренддиректора издательства «Эксмо» В. Чичирина, в России не будет такого взрывного роста рынка электронных книг, как в США. В России для этого нет базы, нет своего Amazon’а. Скорее всего, рост рынка будет происходить медленно и постепенно, как в Германии. По мнению аналитика, Россия и Германия очень похожи и по уровню развития инфраструктуры в цифровом пространстве, и по доле рынка электронных книг.

Сегодня ключевыми факторами роста рынка электронной книги являются:

- рост объема продаж устройств для чтения на территории РФ и СНГ, снижение их стоимости;

- низкая цена электронной книгифайла по сравнению с печатной;

- проникновение специализированных приложений для чтения в большинство современных устройств (телефоны и планшетники Аррlе, Samsung, устройства на базе Android и пр.);

- появление большого количества игроков на рынке распространения электронных книг и продвижение легального потребления электронных книг, которое постепенно начинает нивелировать пиратство;

- усиление внимания издательств и агентов к рынку электронной книги и, как следствие, расширение ассортимента и улучшение качества предложения легальных сервисов;

- гибкие модели реализации электронной книги — рау per download, подписная и др.

Центральным для развития рынка электронной книги в России является вопрос развития бизнесмоделей ее продажи. В настоящее время существуют три такие модели. Первая — продажа электронных книг в виде файлов. На Западе ее реализует Amazon, а на российском рынке — «ЛитРес». Отдельного внимания заслуживает модель, когда крупные игроки (например, сеть магазинов Barnes&Nоblе) активно подписывают читателей на свои ридеры с предустановленным контентом, тем самым активно завоевывая рынок и создавая неплохие предпосылки на будущее. Крупные игроки отечественного книжного ритейла уже размышляют о создании совместной с издателями бизнесмодели, когда издатель предоставляет книготорговцу контент и вместе с ним продает его читателю на совместно созданном ридере.

Вторая — это подписная модель, когда пользователь по подписке получает полный доступ к тому или иному ресурсу на определенный период (с возможностью продлить подписку по его окончании или отказаться от нее). Об этой модели достаточно много говорят на Западе, но в России при ее реализации существенный риск приобретает взаимодействие между издателями и владельцами контента. Однако, по мнению генерального директора издательства «Эксмо» О. Новикова, при определенной договоренности издатели могли бы предложить такой способ донесения контента до потребителя. «Если цена будет разумной, качество предложения — высоким, а контент — достаточно полным — это будет эффективная альтернатива пиратству», — уверен О. Новиков.

Третья модель требует инвестиций со стороны издателей — это мультимедийные приложения к электронным книгам, выполненные на базе основного контента. Рынок электронных приложений пока небольшой, но его потенциал, особенно если говорить о прикладной литературе, профессиональных программах обучения, когда текст может быть дополнен интерактивными вставками, видео и аудиоприложениями, возможностью тестирования своих знаний, заслуживает внимания.

Таблица 2. Цены на бумажную и электронную книги в ведущих странах мира, евро (источник: Global eBook Market, 2011)

Страна |

Средняя розничная цена бумажной книги |

Средняя цена электронной книги |

Цена электронной книги в % к цене бумажной |

Великобритания |

10,68 |

9,71 |

91 |

США |

11,33 |

10,13 |

89 |

Франция |

19,93 |

15,80 |

79 |

Германия |

16,35 |

12,66 |

77 |

Отдельного рассмотрения требуют проблемы ценообразования на электронные книги. Цена на электронные книги практически по всей Европе в целом на 1020% ниже цены бумажного издания (табл. 2). Стандарт цены в 9,99 долл. был задан в свое время компанией Amazon. Фирме Аррlе, чуть позже вышедшей на рынок цифровых изданий, ничего не оставалось, как попытаться изменить правила игры и обойти конкурента за счет новых решений. В результате возник Арр Store, где через iBook Store книги продавались по сравнимой с Amazon цене, а через другие приложения — по цене, рекомендованной Аррlе, которая зачастую была меньше 9 долл.

Во всех без исключения странах финансовую ситуацию осложняет юридический статус электронных файлов. В отличие от книг, проходящих по категории «товар», электронные книги таковыми не являются, и читатель, оплачивая покупку, по сути платит за услугу или право доступа. На электронные книги не всегда распространяются льготы по НДС, который в зависимости от страны может составлять до 20% цены.

Существенным фактором, стимулирующим спрос на электронные книги, является доступность легального контента. Ассортимент ведущих мировых агрегаторов представлен в табл. 3.

Таблица 3. Ассортимент ведущих игроков рынка электронной книги в некоторых странах мира (источники: *— Global eBook Markеt, 2011; ** — данные компаний)

Страна |

Основные игроки |

Количество наименований |

Количество наименований |

Великобритания* |

Amazon |

1000 |

|

Over drive |

|||

EBL (eBook Library) |

|||

США* |

Аmаzоп |

950 |

|

Barnes & Nоblе |

2000 |

||

Аpp1е |

60 |

||

Франция* |

Numilog |

164 |

22 |

Fnac |

82 |

||

Германия* |

Libri |

80 |

28 |

Amazon |

Н/д |

40 |

|

Libreka! |

450 |

80 |

|

Россия** |

«ЛитРес» |

200 |

60 |

«Аймобилко» |

30 |

||

Ozon.ru |

14 |

14 |

Развитие рынка легальных электронных изданий возможно только при усилении борьбы с пиратством, однако для этого необходимо широкое предложение качественно подготовленных легальных книг в цифровом формате. Сегодня легальные ресурсы по ассортиментному предложению существенно отстают — в легальном доступе находится не более 60 тыс. наименований.

Сайты со ссылками на пиратский контент регулярно отслеживаются, их руководство нередко идет навстречу правообладателям, в результате чего в последние два года в Интернете было снято более 25 тыс. ссылок на распространяемые пиратским способом книги, а также получен доступ к файлообменным сайтам с возможностью прямого снятия ссылок, нарушающих авторские права.

В отношении сайтов, которые базируются на российских серверах (или на серверах в странах СНГ), также практикуется снятие доменов с делегирования (процедура стоит довольно дорого: 150200 тыс. руб. за каждый сайт). Сайты, использующие серверы в зарубежных странах, попрежнему недосягаемы, поэтому, по словам генерального директора «ЛитРес» С. Анурьева, бороться с ними можно только на территории России, ограничивая к ним доступ пользователей. В частности, это возможно при содействии поисковых систем: в 2011 году была достигнута договоренность с Google о блокировке выдачи в результатах поисковых запросов ссылок на сайты, содержащие пиратский контент. В то же время поисковая система «Яндекс», с аналогичным призывом к которой в июле 2011 года обратился ряд российских писателей, не пошла навстречу правообладателям.

В «Яндексе» заявили, что компания вправе сама определять политику размещения контента и налагать ограничения на него только там, где выступает в качестве хостера (например, на сервисах «Яндекс.Народ», «Яндекс.Видео», «Яндекс.Фотки»), но не имеет права по своему усмотрению вмешиваться в вопросы использования третьими лицами чужих объектов авторского права.

По оценке генерального директора издательства «Эксмо» О. Новикова, сегодня доля электронных книг (лицензионных и нелицензионных) составляет около 5% российского рынка, при этом 90% скачиваний электронных книг обеспечивают «пираты», что составляет, по мнению О. Новикова, около 34 млрд руб. потерь в год. Следует, однако, отметить, что далеко не все полученные пиратским способом книги читаются (потребляются) пользователями, а скачивание их в таких масштабах обусловлено лишь тем, что данный продукт достается пользователю бесплатно. Реальные же потери книжного рынка от скачанных и прочитанных книг существенно меньше.

В деле борьбы с пиратством участники рынка рассчитывают на дальнейшее развитие законодательства и правоприменительной практики, взаимодействие с правоохранительными органами и создание качественной альтернативы пиратским ресурсам. Прежде всего необходимо выявить «прорехи» в законодательстве, которые не позволяют эффективно бороться с распространением нелегального контента, а также продолжить переговоры с поисковыми системами. Одна из моделей, обсуждаемых экспертами, сводится к тому, чтобы пиратские интернетресурсы блокировались по заявлению от Российского книжного союза в МВД России, которое, в свою очередь, направляло бы предписание провайдерам о приостановке обслуживания пиратского ресурса. С этой целью Российский книжный союз планирует продолжать проведение встреч с ключевыми участниками интернетрынка, чтобы согласовать и закрепить порядок действий.

Неблагоприятная ситуация с пиратством существует не только в России, но и за рубежом. По данным аналитического портала LeMotif.fr, во Франции примерно одинаковое количество электронных изданий можно найти и у официальных агрегаторов, и на пиратских ресурсах — около 35% выпущенных в течение года популярных наименований во всех жанрах. В Германии объем нелегального контента по некоторым оценкам составляет до 60%.

Исследования показывают, что росту популярности нелицензионного контента способствует распространение букридеров и планшетных компьютеров. В 2011 году консалтинговая компания Entertainment Media Research (Великобритания) провела онлайнопрос почти 2 тыс. респондентов, пытаясь выяснить их отношение к пиратству в сфере электронного книгоиздания. В результате исследования обнаружилось, что интерес к чтению книг в цифровом формате за последний год существенно возрос. При этом 29% владельцев букридеров предпочитают скачивать нелицензионный контент, а среди обладателей планшетных компьютеров таковых и вовсе 36%. Четверть опрошенных признались в том, что не собираются отказываться от пиратских книг и намерены читать их и впредь.

Проведенный в США компанией American Assembly опрос 2 тыс. пользователей показал, что большинство из них не считают противозаконным поделиться электронным контентом с родными или друзьями, 46% опрошенных скачивают нелегальный контент, причем в семи из десяти случаев это молодежь в возрасте от 19 до 27 лет. Между тем только 4% не видят ничего зазорного в скачивании неавторизованного контента со сторонних ресурсов. В целом, по данным исследования, потребители готовы платить за легальную альтернативу, если она предоставлена по разумной цене и в удобные для пользователя время и место.

Говоря о перспективах развития рынка электронных изданий, следует отметить, что очевидным трендом 2012 года стал заметный рост электронных продаж на фоне неуклонного снижения продаж бумажных книг. Эксперты прогнозируют, что в континентальной Европе объем электронного рынка в денежном выражении составляет примерно 510% (с учетом колебаний по странам), в Великобритании — 1015%, а в США — 2025%.

Изменение способа создания и дистрибьюции книг вызовет необходимость организационных изменений в издательствах. Наиболее вероятны сокращения в отделах продаж при расширении служб маркетинга и ИT за счет привлечения программистов и разработчиков электронных книг и приложений.

Поиск вариантов монетизации контента приведет к дальнейшему переходу книгоиздания к другим жанрам развлечений. Крупные издательства будут либо открывать кроссмедийные подразделения в составе собственной оргструктуры, например приобретая стартапы, либо вступать с ними в стратегическое партнерство. Начало этому тренду положил Random House, основав в 2011 году совместно с компанией — разработчиком компьютерных игр THQ импринт Random House Worlds. Подразделение использует наработки издательства для создания мультиплатформенных медийных продуктов: видеоигр по сюжетам фильмов, сценарии которых, в свою очередь, основаны на повестях или романах.

В этом году издатели и библиотеки продолжают вести переговоры по условиям передачи контента и доступу читателей к электронным книгам. Вероятнее всего, издатели будут передавать книги по договору, который ограничивает доступ к файлу определенным числом раз. Доступ будет осуществляться либо в помещении библиотеки, либо в «облаке» на его сервере. Появятся и межбиблиотечные электронные базы контента.

Темой 2012 года был и остается самиздат. Всплеск самиздата, порожденный цифровой революцией, родствен аналоговому издательскому буму, случившемуся в 8090х годах прошлого века в связи с приходом на рынок настольных издательских систем.

Однако производство коммерчески привлекательного, а значит, качественного продукта возможно только с привлечением профессиональных ресурсов. Поэтому в 2012 году усилился спрос на услуги фрилансеров: редакторов, корректоров, дизайнеров обложек, пиарщиков. Те же авторы, которые предпочтут сконцентрироваться на творческой работе, смогут отдать редакционный и маркетинговый процесс на аутсорсинг в«псевдоиздательские» структуры, обладающие всеми функциями традиционного издательства за исключением ключевой — отбора и оценки рукописей.

Традиционные книжные магазины в 2013 году продолжат развивать сервисы, включая продажу электронных книг и печать по требованию. Последняя технология может реализовываться несколькими путями. Один из них — выбор книги в базе терминала компаниипартнера, установленного на площадке книжного магазина. В ближайшем будущем на рынке электронных устройств появится машина, подобная Espresso Book Machine, но более компактная и доступная по цене. Более экономичная Espresso Book, равно как и книжные терминалы, — хороший дополнительный сервис не только для предприятий книгораспространения, но и для торговых центров, аэропортов и других общественных мест.

Трудности борьбы с нелицензионным контентом, с одной стороны, и неприятие пользователями контента с DRM — с другой, оставляют два пути для дистрибьюции электронного контента: через патентованные «закрытые» ридеры или «облачные» сервисы. Первый вариант подходит для книготорговых сетей или крупных онлайнресурсов, располагающих большими объемами контента. Ожидается, что свой ридер появится у Waterstones. Развитие мобильного Интернета вызовет рост «облачных» сервисов, завязанных на социальные сети. Пользователь сможет формировать собственную библиотеку, доступ к файлам которой возможен с ограниченного числа устройств, загружать собственные файлы и обмениваться мнениями.

Продолжат снижаться цены на ридеры и планшетные компьютеры. Недавно Amazon выпустла планшет большего размера с диагональю 8,9 дюйма по цене ниже 299 долл., а Аррlе, в свою очередь, — уменьшенную копию iPad по конкурентоспособной цене.

Средняя цена на электронные книги в ведущих странах мира колеблется от 3,99 до 6,99 долл. В этой «вилке» размещают профессионально подготовленный контент издательства и авторы качественного самиздата. Цена на бестселлер составляет сегодня примерно 9,99 долл., а на «чтиво» — 2,99 долл. и ниже. Менее чем в 2,99 долл. могут быть оценены короткие рассказы, а также книги в период промокампании. Роялти авторов при продаже электронных изданий в отдельных случаях составляют от 25 до 40%.

Говоря о ситуации в России, специалисты издательства «Эксмо» предложили несколько сценариев развития событий в книжной отрасли в недалеком будущем. Оптимистический сценарий — когда глубина изменений на рынке электронных изданий низкая, а адаптивность издателей к этим изменениям высокая. В данном случае падение тиражей компенсируется бурным развитием онлайновых и электронных продаж. Доходы издателей растут, то есть происходит то, что сегодня наблюдается на газетножурнальном рынке: благодаря правильной синергии продаж цифровых и традиционных изданий достигается сохранение и даже увеличение объемов реализации за счет изменения бизнесмоделей и постепенной переориентации с выпуска печатных книг на выпуск электронных. В такой системе печатная версия уже менее ценна, она постепенно вытесняется с рынка, и в этом случае обстоятельства вынуждают издателей почти полностью менять свои бизнесмодели.

Второй сценарий — это стагнация, или текущая ситуация, когда несущественное падение тиражей компенсируется несущественным ростом доходов от продажи электронных книг.

Наконец, третий сценарий — пессимистический — заключается в том, что электронные технологии стремительно «роняют» тиражи, а отрасль не в состоянии к этому адаптироваться.

По мнению аналитиков издательства «Эксмо», в России более реален оптимистический сценарий.

Рынок электронных читающих устройств в России

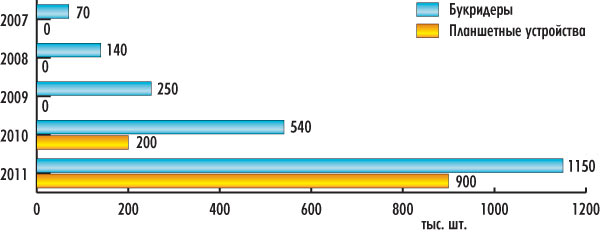

Согласно результатам исследования российского рынка устройств для чтения электронных книг (еbook readers, EBR), проведенного аналитической группой SmartMarketing, общий объем их продаж на российском рынке по итогам 2011 года составил 1,43 млн шт. (с учетом устройств всех типов и категорий, включая ридеры с экраном на базе «электронных чернил» eInk и ТFТтехнологии), что на 265% больше соответствующего показателя 2010 года (539 тыс. шт.). В то же время, по оценкам российского производителя цифровой электроники и компьютерной техники Wexler и компании «ЛитРес», в 2011 году было реализовано чуть более миллиона устройств для чтения электронных книг на базе «электронных чернил» и около 900 тыс. планшетов (рис. 4).

Рис. 4. Объем продаж устройств для чтения электронных книг в России в 2007-2011 годах, тыс. шт. (источник: компании Wexler и «ЛитРес»)

Главный итог 2011 года заключается в том, что рынок устройств для чтения электронных книг в целом прошел фазу «молодого» и неупорядоченного. Сегодня он стабильно растет, динамика его роста не снижается, причем две трети продаж пришлись на вторую половину года, в особенности на IV квартал. При этом любопытно, что, несмотря на продолжающееся активное распространение ридеров с экраном еInk в 2011 году, эксперты пророчат этим устройствам недолгую жизнь. С удешевлением многофункциональных планшетов, таких как iPad, ридеры как узкоспециализированный гаджет скорее всего отойдут на второй план и в течение двухтрех лет совершенно исчезнут с рынка. Говоря о растущей популярности iPad, игроки рынка указывают на изменение вкусов аудитории, появление нового поколения читателей, для которых книжный текст уже не является главным носителем информации, им привычнее воспринимать новые знания через визуальные формы или видео.

В 2011 году на рынке устройств чтения электронных книг одинаково динамично развивались обе основные товарные группы: ридеры с дисплеями на базе «электронных чернил» (еInk), доля в продажах которых по итогам года составила, по оценкам аналитической группы SmartMarketing, около 47%, и устройства на базе ТFТдисплеев, включая конвергентные, доля в продажах которых по итогам года равна около 53%.

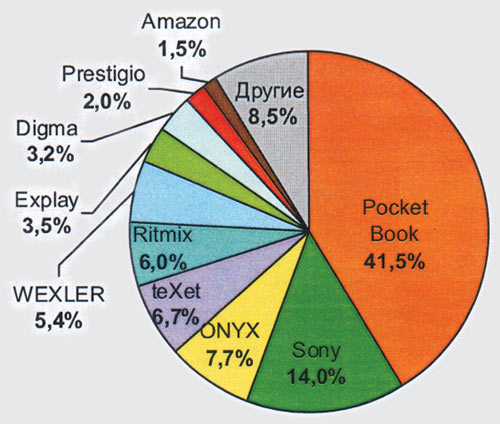

Рис. 5. Десятка лидеров рынка устройств для чтения с экранами е-Ink в 2011 году (источник: аналитическая группа SmartMarketing)

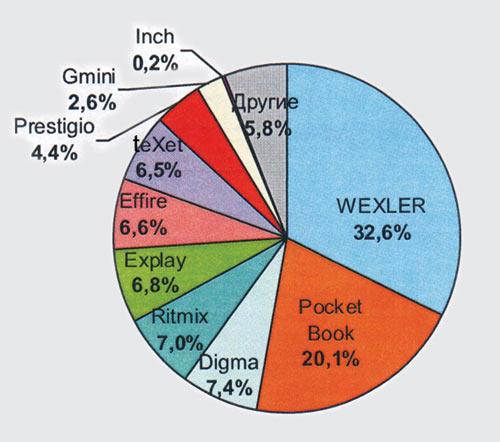

Рис. 6. Десятка лидеров рынка устройств для чтения с TFT-экранами в 2011 году (источник: аналитическая группа SmartMarketing)

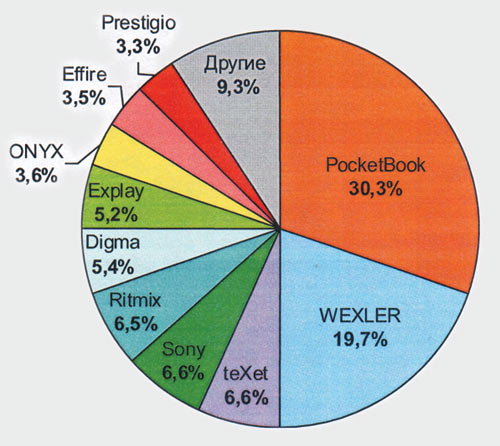

Рис. 7. Десятка лидеров рынка устройств для чтения электронных книг в целом в 2011 году (источник: аналитическая группа SmartMarketing)

По данным группы SmartMarketing, состав игроков рынка в 2011м, по сравнению с 2010 годом, в целом не изменился. Число вендоров, чья продукция стабильно представлена в сегменте и розничных сетях, составило 52, однако при этом изменилась расстановка сил в первой десятке рынка. Наиболее значимое событие года: марка PocketBook, сумев в целом сохранить рыночную долю в сегменте еInk (41,5%), в секторе устройств с TFTэкраном уступила первое место марке Wexler (32,6%). Тем не менее в целом в 2011 году PocketBook оставалась лидером рынка электронных книг с долей 30,3% по обоим сегментам. Десятка лидеров рынка с экранами eInk представлена на рис. 5. Десятка лидеров рынка устройств для чтения электронных книг с TFTэкранами в 2011 году показана на рис. 6.

Десятка лидеров рынка устройств для чтения электронных книг в целом в 2011 году приведена на рис. 7.

Основной тенденцией рынка электронных читающих устройств в 2011 году было снижение цен. По оценке группы SmartMarketing, основная масса (более 70%) ТFТридеров предлагалась в ценовой нише 36 тыс. руб.; более 60% моделей с экраном еInk продавалось по цене 712 тыс. руб. Вследствие снижения цен (и маржи) с рынка постепенно уходят мелкие поставщики, при этом активная роль переходит к специализированным компаниям и торговым маркам, связанным с электроникой (Prestigio, teXet, Digma и др.).

Заметным событием на отечественном рынке устройств для чтения в 2011 году стало начало официальных продаж в России электронных книг Sony. Продажа ридеров Sony в сотнях магазинах ее реселлеров создает определенную угрозу для российских брендов. Пока неизвестно, удастся ли российским вендорам конкурировать с Sony, но, как минимум, им придется искать нестандартные маркетинговые и РRрешения.

В условиях нарастания конкуренции и снижения маржи вендоры стремятся предложить рынку устройства с дополнительными функциями, призванными оправдать некоторое увеличение стоимости для покупателя. В итоге уже в первой половине 2011 года нормой стали устройства с сенсорными экранами (причем даже для бюджетного сегмента, куда в основном сместились топмодели «прошлогодних коллекций»), увеличивается доля устройств со средствами беспроводного доступа в Интернет и др.

В конце декабря 2011 года в крупнейшем российском магазине электронных книг «ЛитРес» начались продажи собственных брендированных устройств для чтения электронных книг. Букридер «ЛитРеса» выпущен на рынок под брендом LitRes:Touch и ориентирован в первую очередь на покупку электронных книг в этом интернетмагазине. По умолчанию устройство настроено на покупку электронных книг на сайте «ЛитРес», хотя существует возможность загрузки и чтения файлов из других источников. Букридер поддерживает форматы PDF, ePub, HTML, DOC, ТХТ, RTF, Fb2 и PRC.

Одновременно с «ЛитРес» продажи собственного букридера под торговой маркой «iВедъ» начала петербургская книжная сеть «Буквоед». Как заявляет ее генеральный директор Д. Котов, покупатели устройства смогут оперативно получать информацию о книжных новинках и мероприятиях книжного клуба «Буквоед», осуществлять заказ электронных и печатных копий книг, формировать собственную электронную библиотеку, получать рекомендации и т.д. Основная задача букридера, по словам Д. Котова, — укрепление коммуникации с посетителями книготорговой сети. Поставщиком электронного контента для сайта «Буквоеда» и букридера «iВедъ» является «ЛитРес».

Как уже было отмечено, подобный опыт выпуска собственного брендированного букридера уже имеет российский интернетмагазин Ozon.ru. В 2010 году компания предложила свой ридер Ozon Galaxy с возможностью бесплатного высокоскоростного соединения через мобильный Интернет 3G от компании «МТС». Устройство также оснащено электронной библиотекой этого интернетмагазина. Выпустив ридер Ozon Galaxy, компания договорилась с оператором связи «МТС» о бесплатном интернетдоступе для пользователей с этого ридера в свой магазин. Однако нельзя сказать, что данный букридер пользовался большой популярностью у покупателей: компания продала всего несколько тысяч устройств и отказалась от выпуска второй модели Ozon Galaxy.

В целом в 2011 году продажи ридеров в крупнейших розничных сетях выросли в 713 раз. Так, в «М.видео» продажи ридеров увеличились в 2011 году, по сравнению с предыдущим годом, в семь раз — с 20 до 140 тыс. шт. В «Евросети» продажи этих устройств в натуральном выражении выросли почти в 14,6 раза, а в денежном — более чем в 7 раз. В «Связном» продажи ридеров в штуках увеличились за 2011 год почти в 13 раз. Всего за прошлый год россияне купили, по оценке «Евросети», 850 тыс. ридеров (компании SmartMarketing, Wexler и «ЛитРес», как было показано выше, придерживаются более оптимистичных оценок), а в 2012м продажи могут достичь 1,5 млн шт. Ритейлеры объясняют стремительный рост популярности ридеров удешевлением этих устройств. Например, в «М.видео» за 2011 год средняя цена ридера снизилась более чем на 58%, в «Связном» — на 52%, а в «Евросети» — вдвое.

Тенденция, связанная со снижением цен, является позитивной для рынка: устройства для чтения электронных книг переходят в класс массовых продуктов, степень проникновения ридеров среди населения увеличивается. По мнению группы SmartMarketing, сегодня доминирующая половозрастная категория в социальнодемографической базе покупателей «читалок» — женщины от 30 лет и старше.

Публикацию подготовил Андрей Крылов (krylov@compress.ru) по материалам Роспечати России