Бизнес-диагностика как инструмент эффективного стратегического развития полиграфических предприятий

Каждый хочет, чтобы его информировали

честно, беспристрастно, правдиво —

и в полном соответствии

с его взглядами.

Гилберт Кит Честертон

Для противостояния внешним и внутренним угрозам, снижения степени неопределенности и рисков изменений готовиться к ним нужно заблаговременно, используя апробированные методы и средства, такие как стратегический анализ и комплексная бизнес-диагностика предприятия.

Теория

Каждое предприятие действует на основании своей теории бизнеса, воплощенной в стратегии (стратегический план). Стратегия — это:

- уникальное ценностное предложение;

- отличающаяся от конкурентов цепочка создания ценности;

- четкие компромиссы и определение того, что компания НЕ будет делать;

- действия, которые сочетаются друг с другом и взаимно усиливают эффект;

- постоянство позиционирования*.

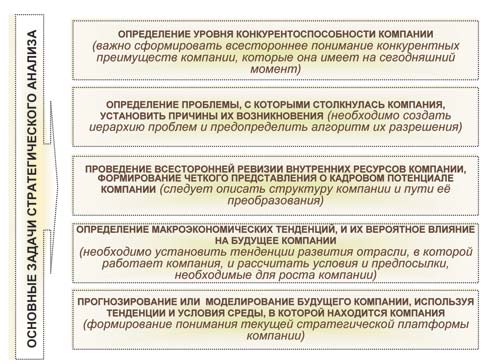

Стратегия позволяет организации осознанно искать и использовать себе во благо любые благоприятные стечения обстоятельств. Кроме того, стратегия — это лучший способ проверки теории бизнеса. Определимся с базовыми направлениями стратегического анализа, которые представлены на рис. 1.

Рис. 1. Задачи стратегического анализа

Правильно поставленная задача — уже половина решения! Чтобы на практике это было осуществимо, необходимо быть максимально осведомленным в сути проблемы. Неплохим средством позиционирования — «где мы стоим…» и «в каком направлении следует идти дальше…» — является комплексная бизнес-диагностика предприятия.

В процессе диагностики важно обращать внимание на ситуации «когда всё очень хорошо» и «когда всё плохо». Причины, по которым следует концентрировать усилия на кризисе, очевидны: необходимо найти оптимальные пути выхода из него и сформировать стратегическую программу, обеспечивающую достижение экономической стабильности и формирующую потенциал роста. Но «хорошее финансовое здоровье» предприятия требует повышенного внимания, так как резко ослабляет «иммунную систему» организации, снижает уровень концентрации на внешних и внутренних угрозах бизнеса, что может резко снизить уровень защищенности от негативных воздействий в перспективе.

Достижение поставленных целей возможно при условии определенной периодичности, системности и логичности процедуры экспресс-диагностики. В дальнейщем руководству типографии это может обеспечить следующее:

- информативную базу для разработки управленческих решений (стратегических, тактических, оперативных и по различным функциональным областям) (организационно-управленческий аспект);

- анализ динамики показателей бизнес-процессов и результатов по различным сопоставимым периодам (сравнение результатов по годам, кварталам, месяцам или иным интересующим периодам, оценка динамики изменений). На основе карт диагностики бизнес-процессов могут быть построены стратегические карты развития предприятия (аспект внутренней среды);

- оценку рыночного позиционирования среди аналогичной группы предприятий или в заданном рыночном сегменте (путем сопоставления показателей по предприятиям сектора). Подобный анализ ценен как для предприятия — тем, что обеспечивает информацией о его рыночных возможностях, так и для группы предприятий — может служить основой для оценки стоимости бизнеса и разработки федеральных и региональных комплексных программ развития и поддержки отраслевого бизнеса в целом (аспект внешней среды).

Таблица 1. Следствия диагностики типографии

Негативные факторы, или то, с чем можно столкнуться при организации и проведении диагностических мероприятий |

Положительные результаты, или то, что можно получить при грамотном управлении в процессе мониторинга и анализе результатов

|

1. Высокая доля затрат. 2. Непредсказуемость конечного результата (результат всегда требует реакции, а управленческие решения по результатам могут быть болезненными и трудно реализуемыми). 3. Опасение руководства за возможные результаты диагностики (страх нежелательного диагноза). 4. Сложности мотивации персонала при вовлечении в диагностический процесс (высокая степень сопротивляемости как самому процессу, так и внедрению результатов исследования). 5. Неправильность выводов на основе результатов и комплекса управленческих решений. 6. Недостаточная квалификация внутреннего ресурса для проведения полноценной диагностики. 7. Неприемлемая технология проведения исследования (недоучет взаимовлияющих факторов, неверная критериальная оценка, анализ несопоставимых данных). 8. Сложности в предоставлении однородных первоначальных информационных массивов для исследования. 9. Нежелание (невозможность) привлечения внешних профессиональных консультантов (видение проблемы изнутри не дает полной картины, отсутствие опыта и внешнего банка данных по технологиям и средствам мониторинга, опасение разглашения коммерческой тайны, списание неправильного исполнения рекомендаций привлеченной организации на ошибки консультанта). 10. Ожидание моментального «оздоровления» после внедрения рекомендаций и комплекса управленческих мер по результатам диагностики. 11. Система неформальных связей (родственники, друзья, хорошие люди и т.п.), отягощающая внедрение программы улучшений. 12. Неправильная постановка первоначальных целей диагностики («хотели как лучше, а получилось…»). 13. Неподготовленная методически и организационно процедура внедрения диагностических мер. 14. Увеличение рутинной работы на сбор и анализ данных (отсутствие автоматизированной системы сбора, обработки и анализа информации). 15. Отсутствие реакции по результатам, системности проведения (единичная диагностика не обеспечивает гарантированный результат, необходимо вводить поддерживающие диагностические процедуры как элемент стратегического управления компанией). |

1. Нормализация технологических, управленческих и обслуживающих процессов и операций типографии. 2. Выявление резервов экономии ресурсов. 3. Повышение качества процессов, результатов и печатной продукции. 4. Рационализация ресурсного обеспечения, выработка технологий оптимизации. 5. Выявление факторов, обеспечивающих конкурентные преимущества, и концентрация компании на них. 6. Повышение эффективности деятельности в измеримых показателях. 7. Возможности детального анализа факторов, влияющих на прибыль, долю рынка, объемы и скорости оборота, потенциал роста, рентабельность, валовые затраты, имидж компании. 8. Информационная база для разработки и принятия управленческих решений, стратегий развития, тактических и оперативных мероприятий. 9. Возможности анализа и сопоставления показателей компании во времени (перспективный и ретроспективный анализ деятельности, многофакторный анализ, установление причинно-следственных связей). 10. Выявление «балласта» предприятия. 11. Повышение адаптационного ресурса и маневренности компании за счет использования скрытых резервов. 12. Четкое представление и алгоритмизация бизнес-процессов (с возможностью стандартизации и сертификации процессов в соответствии с ISO). 13. Более правильное, четкое представление о деятельности и перспективах компании (особенно при привлечении внешних профессиональных консультантов). 14. Обоснование для решения кадровых, финансовых и иных организационных проблем (прямо и косвенно связанных с результатами диагностики). 15. Возможности использования автоматизированных имитационных моделей. 16. Мультипликация качественных управленческих решений. 17. Накопления базы данных результатов мониторинга. 18. Формирование дополнительной экономической прибыли, ментального капитала и реинвестиционного ресурса. 19. Создание позитивного имиджа и рыночного позиционирования. |

Процедура исследования ресурсозатратная (финансы, кадры, время, администрирование), но при правильной системной организации может дать дополнительный реинвестиционный источник. Большинство предприятий не относятся должным образом к проведению системных диагностических мероприятий и прибегают к таким процедурам лишь в период «финансовой болезни» компании. Концептуальный управленческий подход типа «если нет проблемы, то зачем обращать на это внимание?» хорош до определенного времени. Наличие проблемы, как правило, требует больших ресурсов для ее решения, чем процедуры системного мониторинга процессов, результатов деятельности предприятия и рыночных тенденций. Бесспорно, существует ряд сложностей при организации бизнес-диагностики, и руководство должно принимать решение о целесообразности и оправданности ее проведения. В табл. 1 приведены негативные факторы при проведении диагностики типографии, а также ее положительные результаты.

Теперь об участниках процесса и их интересах. Важно понимать, что только на основе релевантной, объективной информации может быть разработано эффективное управленческое решение. Именно это обстоятельство должно налагать на участников диагностической процедуры ответственность за правильность сбора, обработки и представления данных. Качество и ответственность во многом будут определяться интересами. В процессе диагностики никто не застрахован от столкновения интересов собственников, топ-менеджмента, специалистов и рядовых исполнителей. У каждого «своя правда» по объекту диагностики и свои мысли относительно правильности исполнения производственных и управленческих операций и процедур. Решение проблем, обусловленных сложностями взаимопонимания и отсутствием единства интерпретации одного и того же критерия или процесса, возможно лишь за счет хорошей методической базы и продуманной организации диагностических процедур. Это не значит, что следует использовать единый шаблон, под который подводится всё. Это чревато утратой оправданного креатива и уникальности, а кроме того, по мере старения шаблона наблюдается не улучшение, а, напротив, ухудшение бизнес-процессов. Здесь также следует умело пользоваться столкновением интересов для решения производственных и организационных проблем, правильно управлять психологическим климатом и конфликтными ситуациями. Пирамида участия интересов показана на рис. 2.

Рис. 2. Пирамида интересов и доля участия субъектов диагностики

В полиграфическом бизнесе нередки случаи, когда компания напоминает лебедя, рака и щуку из басни Крылова. Часто собственник бизнеса не представляет его специфику и заботится только об увеличении собственного благосостояния за счет капиталовложений, а топ-менеджмент, привлекаемый из стран «развитого капитализма», плохо знаком с русским менталитетом, что затрудняет нахождение общего языка с персоналом компании и оптимизацию управленческих решений. Излишняя бюрократизация и сложность бизнес-диагностики не делают ее процедуру привлекательнее и могут приводить к дисбалансу производственных процессов. Распространенная ошибка диагностических процедур — поиск виновного, результатом чего обычно становится наказание потенциальной жертвы и борьба не с причиной, а со следствием неудач и организационно-производственных просчетов.

Чтобы бизнес-диагностика, ее результаты и последствия не стали проблемой для компании, а дали основу для разработки «Программы улучшений» и дальнейших стратегических и оперативных преобразований в соответствии с поставленными ранее целями, необходимо решить, казалось бы, простую систему уравнений, в которой известны переменные четырех уровней (интересы участников процедуры диагностики). Но здесь возникает сложность с их уравниванием. Рекомендации по решению данной задачи могут быть следующими:

- хорошее методическое обеспечение как на стадии подготовки, так и на стадии самого процесса бизнес-диагностики;

- однозначное понимание целей, методов и технологий исследования как топ-менеджментом компании, так и рядовым персоналом (осознание того, зачем делать, как делать и каков может быть результат действия/бездействия);

- нежелательно безоговорочно применять «рецепты» диагностики и комплекс мер, апробированные другими компаниями (особенно западными);

- до начала диагностики необходимо оценить бюджет исследования, последствия и возможность противостоять психологическому сопротивлению изменениям со стороны персонала компании;

- определиться с приоритетами в интересах всех уровней участников, осознав, чем и в какой мере можно жертвовать и ради чего (в любом случае придется делать выбор в чью-то пользу, и главное — не ошибиться!);

- в условиях невозможности и/или нежелания брать ответственность за проведение диагностики, а также ее предполагаемые результаты следует озаботиться поиском специалиста или сторонней организации, которые могли бы компетентно решить эту задачу. Здесь желательно воспользоваться услугами профессионалов, знающих специфику отрасли (при наличии формальных и неформальных связей в компании и прессинге лиц, прямо или косвенно заинтересованных в определенном управленческом решении, особенно рекомендуем прибегнуть к помощи сторонней организации для проведения диагностического исследования);

- избегать половинчатых, незавершенных решений, идти на компромисс с целью сокрытия нежелательных результатов и последствий бизнес-диагностики. Незавершенные и/или дешевые решения всегда обходятся дороже в будущем, руководствуйтесь мудростью: «мы не настолько богаты, чтобы покупать дешево», но в то же время «качественно — не значит дорого», надо искать рациональный, но менее затратный подход;

- и, наконец, базовый принцип: всё хорошо, когда вовремя! Сложно всегда догонять уходящий поезд… Это касается как самой процедурой диагностики, так и использования ее результатов.

Экспертным советом по полиграфическим и издательским бизнес-технологиям (ЭСПИБТ) в рамках научных проектов был предложен алгоритм бизнес-диагностики, ориентированный на субъекты издательско-полиграфического рынка.

В основу диагностической модели закладываются системный и процессный подходы. Деятельность предприятия в целях анализа разбивается на совокупность бизнес-процессов, которые формируют основные и вспомогательные подсистемы предприятия. Архитектура диагностической модели показана на рис. 3.

Рис. 3. Диагностическая модель

Укрупненно исследованию подлежат:

- система стратегического планирования;

- система оперативного управления;

- основные производственные системы;

- вспомогательные производственные системы;

- совокупность бизнес-процессов и каждый бизнес-процесс в отдельности;

- готовая продукция;

- социальные подсистемы;

- внешнее окружение компании.

Для каждого объекта анализа разрабатывается комплекс оценки, который интегрирован в общую диагностическую систему и позволяет проследить взаимозависимости изменений параметров бизнес-процессов, производственных подсистем, управленческих решений и других элементов диагностики. В данном случае можно говорить лишь об общем алгоритме исследования, так как критерии, методы, параметры и средства оценки должны выбираться полиграфическим предприятием или издательством самостоятельно. Выбор будет зависеть от целей диагностики, масштабов и специфики деятельности, рыночного позиционирования, накопленного опыта деятельности компании. Рекомендовать единую диагностическую модель на все случаи жизни было бы ошибочно. Однако единожды выбранную модель не стоить менять из года в год, стремясь найти лучшую, так как в процессе перехода утрачивается возможность сопоставления результатов диагностики от периода к периоду — таким образом, следует совершенствовать и развивать первоначальный выбор.

Практика

Разработанная ЭСПИБТ модель бизнес-диагностики основана на взаимосвязанных модулях оценки по объектам исследования. В состав каждого модуля входят блоки сбора информации, которые проектируются предприятием по собственной инициативе и зависят от целей, методов и предполагаемых результатов процедуры оценки. Фрагмент примера блочно-модульной системы представлены далее в табл. 2.

Таблица 2. Пример блочно-модульной системы

Модуль (0) |

Модуль (1) |

Модуль (2) |

Модуль (N1) |

Модуль (N1) оценки бизнес-процесса (элемент — оформление заказа) |

Модуль (N1) оценки готовой продукции (элемент — полиграфические услуги по ассортименту) |

Блок 0А => организационный Блок 0Б => общее позиционирование Блок 0С => уникальное |

Блок 1А => миссия и стратегия Блок 1Б => бизнес-задачи, стратегический Блок 1С => система перспективного Блок 1D => система реализации |

Блок 2А => организационная структура Блок 2Б => управленческие Блок 2С => качество Блок 2D => коммуникации |

Блок 3А => технологии производства Блок 3Б => система управления производством Блок 3С => ресурсы производства Блок 3D => результат производства |

Блок 4А => приоритеты сделки Блок 4Б => основные бизнес-процедуры Блок 4С => система коммуникаций Блок 4D => результат |

Блок 5А => рыночная Блок 5Б => качество услуг Блок 5С => соотношение «себестоимость <=> цена» Блок 5D => технические |

Краткая характеристика одного из составных блоков модуля (1) оценки системы стратегического планирования

Блок 1А => миссия |

|

Естественно, данная система должна быть построена на основе накопленного опыта и адаптирована к реальным условиям жизнедеятельности компании. Сбор и обработку информации следует проводить в автоматическом режиме, не отягощая персонал дополнительными процедурами и временными затратами. Анализ данных должен быть органично встроен в организационно-производственную структуру и быть доступным в онлайн-режиме для разработки оперативных мер и управленческих решений заинтересованных сторон.

Интерпретировать результаты исследования желательно наглядно, в доступной для понимания руководства и персонала форме, с учетом динамики изменений. Удобным средством для этого является диаграммно-графическое представление данных бизнес-диагностики. Далее приведен один из возможных вариантов представления данных оценки с использованием лепестковых диаграмм. Этот инструментарий наглядно отображает реальную картину жизнедеятельности предприятия и показывает, насколько ситуация отличается от идеальной. Набор лепестковых диаграмм весьма удобен для убедительных доводов и аргументов при принятии оперативных и стратегических решений и не требует затрат, что характерно для автоматизированных программных продуктов стратегического анализа. Дополнительным преимуществом является то, что критерии и шкалы оценки персонализированы и индивидуальны для каждого предприятия и в зависимости от полета фантазии руководства. Подобный метод оценки может применяться как для комплексного анализа предприятия, так и для диагностики единичного бизнес-процесса.

Основа метода — критериальная модель, воплощенная в лепестковую диаграмму, где показаны контуры «идеальной модели», на которую в процессе анализа накладываются текущие показатели предприятия. При проведении анализа важно помнить, что базовые и текущие показатели должны быть сопоставимыми. Допустимые показатели определяются исходя из видов и масштабов деятельности, сферы экономики, целей мониторинга и могут моделироваться предприятием самостоятельно на основе рекомендательных значений (учитываются в относительных величинах).

Пример 1. Показатели деятельности предприятия, рекомендуемые значения которых должны быть выше предельно допустимых

- Рентабельность продукции;

- рентабельность основной деятельности;

- фондоотдача;

- коэффициент обновления;

- коэффициент производительности труда;

- оборачиваемость собственного капитала;

- коэффициент абсолютной ликвидности (платежеспособности);

- коэффициент обеспеченности ресурсами;

- доля инновационных технологий;

- степень удовлетворенности внешних и внутренних потребителей;

- реивестиционная составляющая;

- коэффициент стоимости бизнеса по сравнению со средним значением аналогичных компаний.

Пример 2. Показатели деятельности предприятия, рекомендуемые значения которых должны быть ниже предельно допустимых

- Доля технологического брака в общем объеме производства;

- процент представительских расходов в выручке от реализации;

- коэффициент износа основных средств;

- процент нереализованных остатков товарной продукции;

- процент внутрипроизводственных потерь рабочего времени;

- материалоемкость;

- фондоемкость;

- коэффициент текучести кадров;

- процент неудовлетворенности потребителя продукцией;

- процент неудовлетворенности персонала;

- коэффициент невыполненных договорных обязательств;

- доля просроченных платежей.

Пример 3. Показатели деятельности предприятия, значения которых должны изменяться в пределах допустимых границ (обычно формируются и определяются предприятием)

- Коэффициенты анализа взаимосвязей показателей деятельности предприятия;

- коэффициенты, используемые при сравнении текущих показателей с базовыми;

- аттестационные коэффициенты предприятия (по видам бизнес-процессов);

- внутренние коэффициенты предприятия (связанные с управленческим учетом);

- прочие коэффициенты.

В заключение хотелось бы отметить, что подобный алгоритм в пилотном режиме мог бы быть использован для предприятий Московского полиграфического союза. Особое внимание диагностическим процедурам следует уделить в последнем квартале текущего года, так как именно этот период, по прогнозам аналитиков, придется на пик мирового финансового кризиса. Следует также отметить, что бизнес-диагностика является первым шагом на пути комплексных стратегических преобразований, которые позволяют сконцентрироваться на достижении экономической стабильности, потенциале роста и ключевых факторах успеха полиграфического предприятия.

Для помощи издательско-полиграфическому бизнесу Экспертный совет по полиграфическим и издательским бизнес-технологиям с сентября откроет на своем портале виртуальный дискуссионный антикризисный клуб, основная цель которого заключается в содействии доступному коммутативному общению участников полиграфического бизнеса, чтобы противостоять следующим основным законам теории информации:

1. Информация, которая у вас есть, не та, которую вам хотелось бы получить.

2. Информация, которую вам хотелось бы получить, не та, которая вам на самом деле нужна.

3. Информация, которая вам на самом деле нужна, вам недоступна.

4. Информация, которая в принципе вам доступна, стоит больше, чем вы можете за нее заплатить.

Искренне надеемся, что информация, предоставленная Экспертным советом по полиграфическим и издательским бизнес-технологиям, будет вам полезна.

* Сайт www.v-ratio.ru при использовании материалов из книг Майкла Портера.